jueves, 2 de junio de 2016

jueves, 3 de marzo de 2016

CONTABILIDAD DE COSTOS

TIPOS DE ENTIDADES ECONÓMICAS.

•LUCRATIVAS.- SU FIN ES TENER UTILIDADES (BIMBO, CEMEX, TAMSA), PRESTAN SERVICIOS, COMERCIALIZAN O MANUFACTURAN BIENES Y/O SERVICIOS.

•GUBERNAMENTALES.-SON DEPENDENCIAS DE LOS GOBIERNOS FEDERAL, ESTATAL O MUNICIPAL.

Diferencia entre la contabilidad financiera, administrativa y de costos.

CONTABILIDAD ADMINISTRATIVA

• Genera información de uso interno en la organización, para la toma de decisiones.

• La información que precisa coadyuva en la toma de decisiones para tomar acciones enfocada hacia el futuro.

• No está regulada por principios de contabilidad.

• No es un sistema de información obligatorias un sistema opcional.

• No puede determinar con precisión la utilidad generada, proporciona aproximaciones o estimaciones.

• Recurre a disciplinas como la estadística, economía, la investigación de operaciones, las finanzas y otras con el fin de aportar soluciones a problemas de la Organización

CONTABILIDAD FINANCIERA.

• Genera información para proporcionar a personas relacionadas externamente con la organización (Bancos, accionistas, etc.)

• Genera información sobre el pasado o hechos históricos de la organización.

• La información que genera tiene que ser regulada por principios, normas y reglas contables.

• Es un sistema obligatorio de acuerdo con la legislación mercantil

• Proporciona con exactitud y precisión la utilidad generada.

• La contabilidad Financiera se apoya en la información contable de cada área de la Organización.

CONTABILIDAD DE COSTOS.

• Generar información para medir la utilidad.

• Valuar los inventarios.

• Proporcionar reportes para ayudar a ejercer el control administrativo.

• Ofrecer información para la toma de decisiones.

• Generar información para ayudar a la administración o fundamentar la planeación de operaciones.Algunos autores definen la contabilidad de costos como un puente entre la contabilidad administrativa y la financiera. De acuerdo a los cincos objetivos de esta contabilidad en la medida en que se sirve a los dos primeros.

DEFINICIÓN DE COSTO Y GASTO.

•COSTO.- Recursos que se invierten para transformar la materia prima en productos elaborados. Es la suma de las INVERSIONES que se han efectuado PARA PRODUCIR LOS ARTÍCULOS.

•Ejemplo: Compra de materia prima, pagar sueldos al personal de producción, fabricar un producto, pagar gastos generales de la fábrica, etc.

•GASTO.- Desembolso de una suma de dinero, puede tomar la forma del pago de algún servicio como ser la luz, el gas, el teléfono, y cualquier otra necesidad. Conjunto de erogaciones destinadas para la venta de producto, financiamiento y administración, NO CORRESPONDEN AL PROCESO PRODUCTIVO.

COMERCIANTE = GASTO

INDUSTRIAL = COSTO Y GASTO

INDUSTRIAS MANUFACTURERAS

Se denomina como industria manufacturera a aquella industria que se dedica excluyentemente a la transformación de diferentes materias primas en productos y bienes terminados y listos para que ser consumidos o bien para ser distribuidos por quienes los acercarán a los consumidores finales.Por caso es que esta industria pertenece al llamado sector secundario de una economía, porque es justamente el que transforma la materia prima que se genera en el sector primario.La actividad manufacturera es desarrollada por diversas empresas que presentan envergaduras diferentes, es decir, nos podemos encontrar con empresas pequeñas hasta compañías multinacionales.

ELEMENTOS DE LA CONTABILIDAD DE COSTOS

1. Costo del material directo. La materia prima que interviene directamente en la elaboración de un producto se denomina material directo, y es el primer elemento de costo. Debe tenerse en cuenta que no toda la materia prima que se usa se clasifica como material directo, por cuanto hay algunos materiales, como los aceites y las grasas, que no intervienen directamente en el proceso y se consideran costos indirectos de fabricación.

2. Costo de la mano de obra directa. El costo de mano de obra directa, segundo elemento de costo, es el pago que se puede asignar en forma directa al producto, tal como el salario de los obreros que intervienen directamente en la elaboración de los artículos, así como sus prestaciones sociales. No debe clasificarse como mano de obra directa, por ejemplo, el salario de los supervisores, obreros de mantenimiento, celadores y aseadoras, todos ellos considerados como costos indirectos de fabricación.

La suma de los dos primeros elementos, o sea los materiales directos y la mano de obra directa, se conoce generalmente en los medios industriales como costo primo.

3. Costos indirectos de fabricación: su sigla CIF o carga fabril son todos aquellos que no son ni materiales directos ni mano de obra directa, como tampoco gastos de administración y de ventas. Hacen parte de este tercer elemento de costo, los materiales indirectos, la mano de obra indirecta (los salarios de los empleados de oficinas de fábrica, supervisores, mantenimiento, superintendencia, horas extras, tiempo ocioso), el lucro cesante, el arrendamiento de la fábrica, los repuestos de maquinaria, los impuestos sobre la propiedad raíz, los servicios (agua, luz, teléfono, calefacción, gas, etc.), la depreciación de edificios, la depreciación de maquinaria, las herramientas gastadas, el seguro de edificios, los costos de fletes relacionados con el manejo de los materiales y las prestaciones sociales de todos aquellos trabajadores y empleados que no intervienen en forma directa en la elaboración del producto, con excepción de las que son propias de los salarios de administración y de ventas.

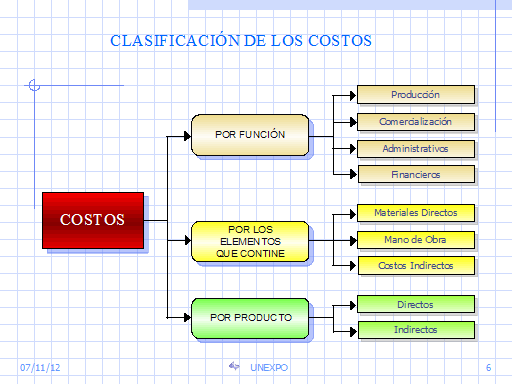

CLASIFICACION DE COSTOS

Sistemas de costos

Un Sistema de Costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades, y para ello definimos lo siguiente:

Los Sistemas de Costos se clasifican de la siguiente manera:

- 1) SEGÚN LA FORMA DE PRODUCIR.

Según la forma de cómo se elabora un producto o se presta un servicio, los costos pueden ser:

- a) COSTOS POR ÓRDENES. Se utilizan en aquellas empresas que operan sobre pedidos especiales de clientes, en donde se conoce el destinatario de los bienes o servicios y por lo general él es quien define las características del producto y los costos se acumulan por lotes de pedido. Normalmente, la demanda antecede a la oferta, y por lo tanto a su elaboración. Por ejemplo, la ebanistería, la sastrería, la ornamentación, etc.

- b) COSTOS POR PROCESOS. Se utiliza en aquellas empresas que producen en serie y en forma continua, donde los costos se acumulan por departamentos, son costos promedios, la oferta antecede a la demanda y se acumulan existencias. Por ejemplo, empresas de: gaseosas, cervezas, telas, etc.

- c) COSTOS POR ENSAMBLE. Es utilizado por aquellas empresas cuya función es armar un producto con base en unas piezas que lo conforman, sin hacerle transformación alguna. Por ejemplo, ensamblaje de automóviles, de bicicletas, etc.

- 2) SEGÚN LA FECHA DE CÁLCULO.

Los costos de un producto o un servicio, según la época en que se calculan o determinan, pueden ser:

- a) COSTOS HISTÓRICOS. Llamados también reales, son aquellos en los que primero se produce el bien o se presta el servicio y posteriormente se calculan o determinan los costos. Los costos del producto o servicio se conocen al final del período.

- b) COSTOS PREDETERMINADOS. Son aquellos en los que primero se determinan los costos y luego se realiza la producción o la prestación del servicio. Se clasifican en Costos Estimados y Costos Estándares.

COSTOS ESTIMADOS. Son los que se calculan sobre una base experimental antes de producirse el artículo o prestarse el servicio, y tienen como finalidad pronosticar, en forma aproximada, lo que puede costar un producto para efectos de cotización. No tienen base científica y por lo tanto al finalizar la producción se obtendrán diferencias grandes que muestran la sobre aplicación o sub aplicación del costo, que es necesario corregir para ajustarlo a la realidad. Los costos de un artículo o servicio se conocen al final del período.

COSTOS ESTÁNDARES. Se calculan sobre bases técnicas para cada uno de los tres elementos del costo, para determinar lo que el producto debe costar en condiciones de eficiencia normal. Su objetivo es el control de la eficiencia operativa. Los costos de un artículo o servicio se conocen antes de iniciar el período.

- 3) SEGÚN MÉTODO DE COSTO.

Los costos, según la metodología que utilice la empresa para valorizar un producto o servicio, pueden clasificarse así:

- a) COSTO REAL. Es aquel en el cual los tres elementos del costo (costos de materiales, costos de mano de obra y costos indirectos de fabricación) se registran a valor real, tanto en el débito como en el crédito.

Este método de contabilización presenta inconvenientes, ya que para determinar el costo de un producto habría que esperar hasta el cierre del ejercicio para establecer las partidas reales después de haberse efectuado los ajustes necesarios.

- b) COSTO NORMAL. Es aquel en el cual los costos de materiales y mano de obra se registran al real y los costos indirectos de fabricación con base en los presupuestos de la empresa. Al finalizar la producción, habrá que hacer una comparación de los costos indirectos de fabricación cargados al producto mediante los presupuestos y los costos realmente incurridos en la producción, para determinar la variación, la cual se cancela contra el costo de ventas.

Este método de costo surge por los inconvenientes que se presentan en el costeo real.

La principal desventaja del costo normal es que si los presupuestos de la empresa no han sido establecidos en forma seria, los costos del producto quedarían mal calculados.

Este método de costo surge, debido a que se hizo la consideración de que si los costos indirectos de fabricación se podían contabilizar con base en los presupuestos, siendo un elemento difícil en su tratamiento, ¿Por qué no se podía hacer lo mismo con los materiales y la mano de obra? Se podría decir que el costo normal fue el precursor del costo estándar.

- 4) SEGÚN TRATAMIENTO DE LOS COSTOS INDIRECTOS.

El costo de un producto o de un servicio prestado puede valorarse dependiendo del tratamiento que se le den a los costos fijos dentro del proceso productivo. Se clasifica así:

- a) COSTO POR ABSORCIÓN. Es aquel en donde tanto los costos variables y fijos entran a formar parte del costo del producto y del servicio.

- b) COSTO DIRECTO. Llamado también variable o marginal, es aquel en donde los costos variables únicamente forman parte del costo del producto. Los costos fijos se llevan como gastos de fabricación del período, afectando al respectivo ejercicio.

- c) COSTO BASADO EN LAS ACTIVIDADES. Es aquel en donde las diferentes actividades para fabricar un producto consumen los recursos indirectos de producción y los productos consumen actividades, teniendo en cuenta unos inductores de costos para distribuirlos.

GENERALIDADES DEL COSTO POR

ORDENES DE PRODUCCIÓN

Definición.

Sistema de costos por órdenes de producción. Este sistema recolecta los

costos para cada orden o lote físicamente identificables en su paso a través de

los centros productivos de la planta. Los costos que intervienen en el proceso

de transformación de una cantidad específica de productos, equipo, reparaciones

u otros servicios, se recopilan sucesivamente por los elementos identificables:

Materia prima aplicable, mano de obra directa y cargos indirectos, los cuales

se acumulan en una orden de trabajo.

Las empresas que comúnmente utilizan este sistema son:

§ De impresión

§ Astilleros

§ Aeronáutica

§ De construcción

§ De ingeniería

El sistema de costo por órdenes lleva dos controles:

El de órdenes y el de hojas de costo, de cada una de las órdenes que

están en proceso de fabricación. Este sistema de costos se aplica en los casos

en que la producción depende básicamente de pedidos u órdenes que realizan los

clientes, o bien, de las órdenes dictadas por la gerencia de producción, para

mantener una existencia en el almacén de productos terminados de artículos para

su venta, en estas condiciones existen dos documentos de control:

§ La orden. Que lleva

un número progresivo con las indicaciones y las especificaciones de la clase de

trabajo que va a desarrollarse.

§ Por cada orden de

producción se abrirá registros en la llamada hoja de costos, que resumirá los

tres elementos del costo de producción referentes a las unidades fabricadas en

una orden dada.

Diferentes sistemas de costos

El primer sistema de costos predeterminados completo es el de costos

estimados, que se basa en estimaciones que se realizan con base a experiencias

anteriores y con las condiciones de fabricación previstas para procesar un

artículo o cumplir con una orden.

El segundo sistema es de costos estándar que se calcula con bases

científicas sobre cada uno de los elementos del costo a efecto de determinar lo

que un producto debe costar. Calculado con el factor de eficiencia, y sirve

como medidor del costo.

Su objetivo principal es el control de la eficiencia operativa, por lo

cual este sistema de costos resulta óptimo para los fines administrativos de

planeación y control de los costos.

Características.

El sistema de órdenes de producción se implanta en aquellas industrias

donde la producción es unitaria, o sea que los artículos se producen por lotes

de acuerdo con la naturaleza del producto.

Sus características son:

§ Permite reunir

separadamente cada uno de los elementos del costo para cada orden de

producción, ya sea terminada o en proceso de transformación.

§ Es posible y resulta

práctico lotificar y subdividir la producción, de acuerdo con las necesidades

de cada empresa.

§ Para iniciar la

producción, es necesario emitir una orden de fabricación, donde se detalla el

número de productos a laborarse, y se prepara un documento contable distinto

(por lo general una tarjeta u hoja de orden de trabajo), para cada tarea.

§ La producción se hace

generalmente sobre pedidos formulado por los clientes.

§ Las industrias mueblerías,

jugueteras, fabricación de ropa. Artículos eléctricos, equipo de oficina, etc.

Aplican este sistema.

§ Existe un control más

analítico de los costos.

§ El valor del

inventario de producción en un proceso es la suma de las cantidades consignadas

en las tarjetas u hojas de costos de órdenes de trabajo pendientes de

determinar su manufactura.

CONCENTRACIÓN Y CONTROL DE DOCUMENTOS

DEL COSTO EN AUXILIARES

MATERIA PRIMA

En

las empresas generalmente se inicia con: Un pedido de la fábrica

hacia el almacén o por el almacén quien puede

solicitar compras por razones fundamentales como son mantener en

existencia o suplir a la fábrica inmediatamente o ambas a la vez; se prepara la

solicitud de compras de materias primas y las envía al Depto. de compras donde

se procederá al proceso de cotización

y evaluación seleccionando la más adecuada atendiendo a criterios

de calidad, cantidad y precio. Después se procede a la preparación de

la orden de compra al proveedor por una serie de formularios que

incluye lo siguiente:

a) Requisición

b) Solicitud

de almacén

c) Cotizaciones

y

d) Orden

de compra

1) SOLICITUD DE

COMPRAS: Es el formulario que utiliza el almacén debidamente autorizado, para

solicitar las compras en el Depto. de compras, este debe ser impreso,

pre-numerado en original y varias copias.

2) COTIZACION: Es el formulario

de uso interno en el Depto. de compras, para localizar las materias primas y

los precios del mercado. Deben enviarse tantas cotizaciones sean

necesarias, para tener una selección de compras.

3) ORDEN DE COMPRAS: Es

el formulario donde se autoriza al proveedor a despachar las materias primas

con cargo a la empresa algunos contadores lo definen como el formulario

que compromete el crédito de la empresa con

los proveedores.

MANO

DE OBRA

Dada

la importancia que tiene la mano de obra como elemento esencial de la

producción, así como también por ser el elemento más complejo para su adecuada

administración la cual está a cargo principalmente del departamento de Personal

y de Contabilidad; lleva un control por medio de formas estadísticas, reportes,

etc.

Los

aspectos más relevantes en el Control de la mano de obra son:

Contratación

Registro

Identificación

Control

de tiempo y de labor

Análisis

Valuación

Pago

Contabilización

Medición

de eficiencia

CONTRATACIÓN

La

selección de la empresa que necesite de personal para el correcto desempeño de

sus labores, debe solicitarlo al funcionario que tenga facultad para autorizar

la contratación de nuevo personal. Una vez recabada la autorización por

escrito, es turnada al Departamento de Personal, con mención de las

características que deberá reunir la persona o personas solicitadas, a fin de

que proceda a búsqueda o selección del o de los individuos que deberán ser

contratados.

REGISTRO

Posteriormente,

se abre un expediente (Registro de Personal) donde se archiva su Solicitud de

Empleo y el Contrato mismo; éste expediente tiene como finalidad contener todos

los documentos del trabajador en un solo legajo.

IDENTIFICACIÓN

El

Departamento de Personal no termina su labor, debe de seguir la actuación del

personal durante el tiempo que labore en la empresa. Debe ir formando un

historial del trabajador con datos que conduzcan a un mejor conocimiento del

individuo, así como los que puedan dar sobre él mismo, pautas de eficiencia,

puntualidad, honorabilidad, etc. Este historial deberá formar parte del

Registro Personal.

CONTROL

DE TIEMPO Y LABOR

El control

de tiempo generalmente se hace con un reloj marcador, donde se registra la

entrada y salida de cada trabajador por medio de tarjetas de tiempo. Con estas

tarjetas se facilita saber qué trabajador se encuentra dentro de la fábrica;

además el procedimiento de pago se establece con los días y horas que han

laborado, sirven para el cálculo de las percepciones individuales de los

trabajadores.

ANÁLISIS

Si

el sistema utilizado por la empresa es por órdenes de producción, se necesita

contar con un reporte de la labor ejecutada por los trabajadores, identificada

por órdenes, para determinar el cargo correspondiente a cada una. Esto se logra

por medio de un Reporte de Trabajo Ejecutado.

Si

el sistema de costos empleado es el de Procesos, Departamentos, Fases, etc.

Bastará con mencionar en las tarjetas de tiempo el empleo que desempeña cada

trabajador y el Departamento en el que está ocupado, para que el Departamento

de Contabilidad identifique con exactitud a cuál de esas fases, etapas, etc.,

de la producción debe cargarse el costo de la Mano de Obra de cada operario.

VALUACIÓN

Está

condicionada al sistema de pago que se haya adoptado dentro de la empresa, así

como al de Contabilidad de Costos que se utilice. Los sistemas más comunes para

remunerar la Mano de Obra toman como base:

Unidad de tiempo. Basta con establecer las

tarjetas de tiempo, en las cuales el trabajador reporta los días y horas

trabajados, y con base en las mismas se calculan sus percepciones. Cuando el

elemento obrero es muy responsable, éste sistema rinde muchos frutos, pues de

otra manera, sabiendo que al trabajador se le pagará lo mismo si produce mucho

o poco, tiende a caer en el vicio del mínimo esfuerzo, en prejuicio del

rendimiento de la producción, sin darse cuenta del daño que ocasiona a la

empresa y, por consiguiente, a sí mismo.

Unidad producida. Consiste en motivar al

trabajador a ganar más dinero, puesto que se le paga de acuerdo con lo que

produce. Una desventaja sería que por querer producir más, descuide la calidad

de lo que hace. Requiere de los Reportes de Trabajo Ejecutado.

De incentivos. Trata de hacer una combinación

de los dos anteriores, para aprovechar sus ventajas y eliminar sus

inconvenientes; por ello se llama también sistema mixto. Se cubre un salario

determinado al trabajador, a cambio de un mínimo de producción establecido, y

que, por el excelente logrado de éste mínimo, se le bonifique determinada

cantidad, pero a condición de que cada unidad defectuosa hecha por él, causará

una sanción que vendrá en detrimento de su trabajo.

PAGO

Después

de haber sido valuada la mano de obra, deberá concentrarse para el pago, que

generalmente se hace por semana cuando se trata de Industrias de

Transformación. La concentración se realiza formulando la Lista de Raya

Semanal. Para el cálculo de ésta, deben tomarse en cuenta el salario, el tiempo

extra, las deducciones de ley.

Cuando

ésta ha sido elaborada, es conveniente hacer una solicitud de efectivo, a fin

de que el dinero que se retire del Banco para cubrir a los trabajadores sus

alcances, sea en las denominaciones necesarias para la liquidación de raya.

Esta solicitud no procederá cuando se utiliza el servicio de sobres de raya que

proporcionan algunos bancos. Al momento de hacer entrega del efectivo a cada

uno de los obreros, se le hará firmar de recibido en la Lista de Raya, conforme

lo previene la LIMSS.

PRORRATEO

DE GF

Cuando la fábrica puede

dividirse departamentalmente y se desea tener un análisis de esas secciones, el

problema contable consiste y reviste las siguientes facetas: La aplicación

departamental de los gastos indirectos La derrama interna de los gastos

departamentales, o sea el prorrateo interdepartamental La solución a estos

problemas es efectuar el prorrateo de los gastos indirectos de fabricación.

Tipos de Prorrateo

A) ProrrateoPrimario.

B) Prorrateo Secundario.

C) Prorrateo Final

Concepto de PRORRATEO:

Reparto proporcional de una cantidad. Es la base para la asignación de un

importe de manera proporcional y equitativa a cada departamento. Distribución y redistribución de los Gastos

Indirectos de Producción en cada departamento. A) Prorrateo Primario. Consiste

en distribuir y acumular los cargos indirectos primariamente entre los centros

de producción y de servicios existentes. También podemos decir que es, la

aplicación de los gastos indirectos de producción a cada departamento

conociéndose al final del periodo los gastos del departamento que mayor

servicio ha otorgado Para realizar el prorrateo primario es necesario utilizar

una base de distribución y aplicar la fórmula siguiente: Cargo indirecto/ base

seleccionada = factor de distribución. Entre las Bases de aplicación más

conocidas para llevar acabo el Prorrateo Primario de los gastos indirectos de

fabricación.

Al efecto se citan a

continuación las bases más conocidas para la aplicación de los gastos

indirectos a la producción:

A. EN FUNCIÓN DEL VALOR DE

LOS ELEMENTOS DIRECTOS UTILIZADOS:

a) Costo de los materiales

directos utilizados en la producción

b) Costo de la labor directa

empleada en la producción

c) Costo directo (primo)

B. EN FUNCIÓN DEL TIEMPO EN

QUE SE DESARROLLA LA PRODUCCIÓN

a) Número de horas directas

trabajadas b) Número de horas directas e indirectas trabajadas

c) Número de horas maquina

d) Kilovatios hora

e) Combinación de algunas de

las anteriores

C. EN FUNCIÓN DE LA MAGNITUD

FISICA DE LA PRODUCCIÓN

a) Número de artículos o unidades

producidas

b) Peso de los artículos o unidades producidas

c) Volumen de los artículos

o unidades producidas

d) Combinación de algunas de

las anteriores

D. MIXTAS: Combinación de

dos o más de las anteriores.

PRORRATEO

FINAL

Tiene como base el resultado

del prorrateo Secundario y que concluye la etapa de asignación de los costos

indirectos a los productos.

Aquí se utilizan bases de

asignación siendo las más comunes: en función de la magnitud física de la

producción: número de artículos, peso y volumen de los mismos.en función del

costo de los elementos directos utilizados: materia prima directa utilizada y

mano de obra directa empleada en cada artículo o costo primo. en función del

tiempo en que se desarrolla la producción: horas hombre u horas máquina, y

haciendo una mezcla de todas las alternativas anteriores. Como lo que son,

bases, es conveniente considerar que tienen un comportamiento uniforme en todo.

EJEMPLOS DE COSTO POR ORDENES DE PRODUCCIÓN

La industria manufacturera en

México se ha enfrentado recientemente a retos como contar con la apropiada

administración de costos, la competencia global (principalmente con países del

continente asiático), y la falta de un cambio estructural en nuestro país,

entre otros. A pesar de que cada sector es impactado en una manera diferente,

la mayoría de las organizaciones buscan maximizar sus oportunidades de negocio.

Los mercados industriales de KPMG

agrupan tres sectores que componen la base de esta industria y contienen todos

los elementos de la cadena de valor, desde las materias primas y su

manufactura, hasta su entrega al consumidor final.

Estos sectores son:

- Industrial y Automotriz

- Energía y Recursos Naturales

- Productos Químicos y Farmacéuticos

En KPMG ayudamos a nuestro

clientes a mantenerse un paso adelante mediante el entendimiento de los retos

que pueden tener en sus negocios y desarrollar estrategias apropiadas y

respuestas organizacionales.

KPMG cuenta con clientes líderes

dentro de estas industrias así como también participa en organizaciones con

alto reconocimiento. Nuestros profesionales están inmersos en los asuntos,

tendencias, formas y maneras de sus industrias y son capaces de aplicar toda su

experiencia.

Preguntas

|

Respuesta

|

1.- Explica brevemente

el concepto del Sistema de

costos por Procesos productivos.

|

El sistema de costo

por procesos es un sistema elaborado para determinar el costo de los

productos elaborados en una empresa fabril. El costeo por procesos es

un sistema de acumulación de costos de producción por

departamento o centro de costo. Un departamento es una división

funcional principal en una fábrica donde se ejecutan procesos

de manufactura. Cuando dos o más procesos se ejecutan en un

departamento, puede ser conveniente dividir la unidad departamental en

centros de costos. Cada proceso se conforma como un centro de

costo, los costos se acumulan por centros de costos en vez de por

departamentos. Los departamentos y los centros de costos son responsables de

los costos incurridos dentro del área y los supervisores deben reportar a

la gerencia por los costos preparando periódicamente

un informe del costo de producción.

|

2.- ¿En qué tipos de industrias se utiliza el procedimiento de control por procesos productivos?

|

1. Fundiciones

de acero

2. Vidriería

3. Cervecera

4. Cerillera

5. Cemento

6. Papel

|

3.-¿A qué le llamamos

período de costos?

|

Es el lapso de tiempo en el que se contabiliza la producción

|

4.-Menciona las características del procedimiento de control por procesos productivos.

|

. Los

costos se acumulan y registran por departamentos o centros de costos.

ii. Las

producciones son de alta masividad, repetitivas y los procesos productivos

son contínuos.

iii. Cada

departamento tiene su propia cuenta

de inventario de trabajo en proceso en

el libro mayor. Esta cuenta se carga con los costos del proceso

incurridos en el departamento y se acredita con los costos de las unidades

terminadas transferidas a otro departamento o artículos terminados.

iv. Las

unidades equivalentes (la producción equivalente es la presentación

de las unidades incompletas en términos de unidades terminadas más el total

de las unidades terminadas) se usan para determinar el inventario de trabajo

en proceso en términos de las unidades terminadas al fin de un periodo.

v. Los

costos unitarios se determinan por departamentos en cada periodo.

vi. Las

unidades terminadas y sus correspondientes costos se transfieren al siguiente

departamento o al inventario de artículos terminados. En el momento en que

las unidades dejan el último departamento del proceso, los costos totales han

sido acumulados y pueden usarse para determinar el costo unitario de los

artículos terminados.

vii. Los

costos total y unitario de cada departamento

son agregados periódicamente, analizados y calculados a través del

uso de informes de producción.

|

5.- ¿A qué le llamamos

Procesos secuenciales?

|

Se refiere a aquellos procesos, en la transformación del material

obedece a una serie de etapas consecutivas, es decir la producción es atreves

de dos o mas procesos y se realiza en forma tal que lo terminado en un

proceso viene a constituye en forma parcial o total, el material del

siguiente proceso.

|

6.- ¿A qué le llamamos

procesos paralelos?

|

Estos se relacionan con aquellos en que la transformación del

material se realiza a través de dos o mas procesos simultáneos e

independientes entre si, pero al finalizar esa etapa de elaboración, se

pueden convertir en secuenciales al pasar al siguiente proceso productivo

|

7.- ¿Qué es una pérdida

normal de producción?

|

Las pérdidas que se generan, en el proceso productivo pueden ser de

dos tipos: Pérdida normal: Es aquella que se encuentra dentro de cierto nivel

de tolerancia, el cual queda especificado por el nivel de aceptación de

calidad.

|

8.- ¿Qué es una pérdida

anormal de producción?

|

Pérdida anormal: Es aquella pérdida en exceso del nivel aceptado de

calidad, es decir, es aquella

que rebasa los

límites normales y predichos de tolerancia; ocurriendo generalmente debido

a errores humanos o a errores

de máquina

|

9.- ¿Qué es

una producción defectuosa?

|

Son productos imperfectos que pueden ajustarse a los estándares o

requisitos de producción aplicando material o mano de obra adicional, o ambas

cosas a la vez. La producción defectuosa puede ser el resultado de varias

causas, tales como la mala calidad de los materiales, la inspección

incompetente, la negligencia en el planeamiento, la mala calidad de la mano

de obra, maquinaria inadecuada, etc. Para poderse clasificar como trabajos

defectuosos los productos deben aceptar la aplicación de mano de obra,

materiales y servicios adicionales de fábrica, a fin de llevarlos al punto de

perfección deseado.

|

10.- ¿Qué es una producción averiada?

|

Es aquella producción que en el proceso de elaboración sufre algún

daño, no se trata de pérdidas sino se refiere a la producción elaborada con

defectos que afectan la calidad del producto y que son posibles de corregir

mediante una operación adicional y que por su costo resulta práctico y

conveniente para dejarlo como un producto de primera.

El costo adicional de reparación o corrección del producto absorbe el

costo tic producción de los demás productos.

Si se trata de producción averiada que sucede en forma anormal, el

costo adicional se cargará en la cuenta del responsable, cuenta de resultados

o al costo de la producción averiada, si es el caso.

|

11.- ¿Qué es producción equivalente?

|

La producción equivalente o efectiva es la cantidad de unidades que

se da por acabados de cada proceso, pero teniendo en cuenta la fase del

trabajo en el que se encuentran con relación a su terminación. Por ejemplo:

si existen 200 unidades al 50% de su acabado, equivaldrán a 100 unidades

terminadas para fines de su valoración.

|

12.- ¿Qué es una hoja de

costos o Informe de Costos en el Sistema de Costos por procesos?

Adjunta un ejemplo.

|

Se crea con el propósito de llevar un buen control del proceso, que

debe contener a lo menos la siguiente información: 1. Nº de la hoja que debe

ser igual al de la orden de producción. 2. Detalle del proceso de fabricación

indicando las características y cantidad del producto o lote de producción.

3. Fecha de comienzo y fecha de término para fabricar el pedido. 4. Detalle

de la MPD empleada en la fabricación del pedido de acuerdo a las

requisiciones emitidas durante el proceso de fabricación. 5. Detalle de la

MOD aplicada en el proceso de fabricación de acuerdo con la nómina de trabajo

directo registrada en el libro de remuneraciones. 6. Resumen de los costos de

fabricación incorporados al producto, de acuerdo con el mayor de gastos de

fabricación. 7. Determinación del costo unitario para cada artículo del

producto fabricado. La Cuenta Productos en Proceso agrupa las subcuentas que

representan aquellos bienes que se encuentran en proceso de producción, a la

fecha de los Estados Financieros. LA CUENTA PRODUCTOS EN PROCESO Agrupa las

subcuentas que representan aquellos bienes que se encuentran en proceso de

producción, a la fecha de los Estados Financieros. CONTABILIZACION DE COMPRA

DE MATERIALES Existen seis principios importantes que deben considerarse al

momento de contabilizar los materiales, éstos son: Todas las transacciones

relacionadas con la compra, recepción, almacenaje o consumo de materiales

deben basarse en órdenes escritas debidamente autorizadas por un funcionario

responsable. Debe ser posible determinar en cualquier momento la cantidad y

costo de cada material en existencia.

|

PLANTEAMIENTO

DE PROBLEMA

Reflexiona y analiza el siguiente problema sobre

los procesos productivos que intervienen

en la elaboración de los refrescos..

Actualmente

una mini empresa refresquera acumula sus costos en base al procedimiento de

costos por órdenes de producción, un

Contador aconseja que utilice el

procedimiento de costos por procesos.

¿Cuáles son los procesos que podemos identificar en

la elaboración del refresco? ¿Cuáles son los

conceptos que integran cada proceso productivo? Menciona las ventajas y

desventajas de usar cada uno de estos dos procedimientos.

Procesos

productivos en la elaboración del refresco

|

Conceptos que

integran el costo

|

|||||

Hacer Nixtamal

|

M.P

Maíz, cal, agua

M.O

Salario de la persona que se encarga de hacer el nixtamal

y combinar los elementos de la materia prima

|

|||||

G.F

El gas

|

||||||

Hacer la masa

|

M.P

Masa

|

|||||

M.O

Salario de la persona que se encarga de salar la masa

|

||||||

G.F

Luz

|

||||||

Poner la masa en la maquina

|

M.P

Masa

|

|||||

M.O

Salario de la persona que se encarga de poner la masa en

la maquina

|

||||||

G.F

Luz y gas

|

||||||

|

||||||

ACUMULACIÓN DE

LOS COSTOS POR ÓRDENES DE PRODUCCIÓN

|

||||||

Ventajas

|

Desventajas

|

|||||

Proporciona en detalle el costo de producción de cada

orden.

|

Su costo administrativo es alto, debido a la forma

detallada de obtener los costos.

|

|||||

Se calcula fácilmente el valor de la producción en

proceso, representada por aquellas órdenes abiertas al final de un periodo

determinado.

|

Existe cierta dificultad cuando no se ha terminado la

orden de producción y se tienen que hacer entregas parciales, debido a que el

costo de la orden se obtiene hasta el final del periodo de producción.

|

|||||

ACUMULACIÓN DE

LOS COSTOS POR PROCESOS PRODUCTIVOS

|

||||||

Ventajas

|

Desventajas

|

|||||

El cálculo de los costos unitarios es periódico, pues como

queda señalado, su estructuración se hace en relación con procedimientos

productivos igualmente periódicos.

|

En La mayoría de los casos el cálculo de los costos unitarios

de producción se efectuarán sobre la base de la producción terminada

equivalente, lo que de manera inevitable lleva a cifras promediadas de que no

siempre resultan exactas.

|

|||||

En consecuencia, la información financiera podría ponerse

a la consideración de la gerencia de manera constante y oportuna.

|

Dicha inexactitud puede reflejarse en la determinación

equivocada de los precios de venta de los artículos, con el consecuente daño

para la empresa.

|

|||||

COSTO

DEFINICIÓN

El costo estándar predeterminado se expresa en términos de

una sola unidad. Representa el costo planeado de un producto y por lo general

se establece antes de iniciarse la producción, proporcionando así una meta que

debe alcanzar. Este nos sirve como base fundamental para evaluar la eficiencia

de una entidad, la cual se debe encontrar en un punto normal de producción.

IMPORTANCIA

La importancia del estándar la encontramos al momento de

querer planear y controlar las operaciones futuras de una entidad económica,

fundamentalmente del ramo productivo. El estándar es de gran relevancia para el

buen control y plantación presupuestal, ya que la administración de la empresa

se basa en este para fijar los objetivos a alcanzar y las estrategias para

lograr los mismos. Otro de los puntos relevantes del estándar es que la

administración se apoya en el mismo para tomar decisiones de carácter interno

como de carácter externo, es decir si la empresa acepta o rechaza determinadas

alternativas. En función al estándar los ejecutivos deciden si la empresa puede

vender o no vender, comprar o hacer, eliminar líneas productivas, aumentar o

disminuir sectores de la empresa, y todas aquellas decisiones que dependen del

costo de producción.

SISTEMAS DE COSTOS ESTÁNDAR

El sistema de costo

estándar es el más avanzado de los predeterminados y esta basado en estudios

técnicos, contando con la experiencia del pasado y experimentos controlados que

comprenden:

1.- una selección minuciosa de los materiales

2.- un estudio de

tiempo y movimientos de las operaciones.

3.- un estudio de ingeniería industrial sobre la maquinaria

otros medios de fabricación. El sistema de costos estándar tuvo su origen a

fines de la primera década del siglo pasado. Como consecuencia del desarrollo

del maquinismo o sea el desplazamiento del esfuerzo humano por la maquinaria,

estudios que hizo el ingeniero Federico Taylor. En dicha época fue posible

estandarizar la operaciones y las unidades las cuales fueron cuantificadas en

valores llegándose Alos costos estándar y que por las bases de calculo

empleadas son consideradas como instrumento de medición de eficiencia este

costo indica lo que el articulo “debe costar” y que difiere del costo estimado

que solo es pronostico que indica lo que Este articulo “puede costar” los

costos estándar deben ser base para ajustar los costos históricos.

TIPOS DE

COSTO ESTÁNDAR

1.- Costos Estándar Circulantes

2.- Costos Estándar Fijos o Básicos Costos estándar

circulantes: Son aquellos que representan lo que debería ser el costo en las circunstancias

imperantes. Se considera como un costo real que hay que llevar a los libros y a

los estados financieros Costos estándar fijos o básicos: Son aquellos que

sirven únicamente como punto de referencia y medida, con el que pueden

compararse los resultados reales. Sirve como base para calcular un índice de

precios; el procedimiento a emplearse consiste en reducir los costos reales o

porcentajes relativos del costo estándar que se tome como base.

Cuando se emplean costos de estándar fijos es necesario

emplear también los costos estándar circulantes en cambio los estándar

circulantes se pueden utilizar sin los estándar fijos.

OBJETIVOS

DE LOS COSTOS ESTÁNDAR CIRCULANTES

1.- Son calculados predeterminados que facilitan la fijación

de precios de venta

2.- Son medidas de control de las operaciones y sirven para

conocer anticipadamente las posibles utilidades a lograrse un determinado

volumen de ventas

3.- Ayuda a estandarizar los procedimientos productivos

3.- Ayuda a estandarizar los procedimientos productivos

4.- De la corporación con los costos reales, es posible

determinar desviaciones que indicaran deficiencias o superaciones que al

analizarse permiten conocer el origen de las mismas

5.- Permite conocer la capacidad ociosa y su valor

6.- Tienden a facilitar la labor contable y reducen su costo

operativo

7.- Permite información oportuna

8.- Facilitan la elaboración de presupuestos

PROCESO PARA LA

DETERMINACIÓN DEL COSTO ESTÁNDAR En la elaboración de los costos estándar se

requiere conocimiento de una serie de datos que permitan fijar el estándar en

todos sus aspectos entre ellos: Estandarización de los productos

Estandarización de las rutinas de producción Estandarización de les rutinas de

operación: o Manejo de materiales o Manejo de equipo y herramientas o Manejo de

productos elaborados

DETERMINACION

DEL COSTO DE MATERIA PRIMA, MANO DE OBRA Y G.F

FORMULACIÓN DE LA HOJA DE COSTO ESTÁNDAR La hoja de costo

estándar para cada producto se integra de la siguiente forma:

1. Predeterminación de los materiales: Este dato se calcula

en cantidad y precio. a) En cantidad.- contratando los servicios técnicos que

hagan estudios respecto cantidades y calidades de los materiales tomando en

cuenta las mermas y desperdicios normales y aprovechando los datos estadísticos

de la empresa. Otra forma es utilizando la propia experiencia resumida en

ordenes o procesos trabajados en el mismo producto.

b) En precio.- deberá ajustarse ala experiencia y

conocimiento del encargado de la compra ,con respecto a los precios que deberán

regir para los diferentes materiales estandarizados, y en periodo de vigencia

en otro caso deberán contratar los servicios profesionales de un experto en

mercados para que mediante un estudio se determine los precios probables que se

giran e los diferentes ciclos de costo siendo el factor precio un elemento

fundamental las desviaciones que resulten al respecto serán perfectamente

definidas no obligándonos a rectificaciones en las cifras estándar.

2. Predeterminación en la mano de obra. El estándar de este

elemento del costo implica el conocimiento de cantidad tiempo que deberá

emplear el obrero, en la fabricación de un artículo y el salario que

proporcionalmente corresponda a ese tiempo empleado. Este dato no puede

obtenerse encargando a profesionales en los estudios de tiempos normas y

métodos que determinen la cuota aplicable al a unidad producida, considerada

sobre cierto volumen de producción trabaja en condiciones de eficiencia normal,

incluyendo perdidas de tiempo normales en el trabajo. De no ser posible la

contratación de técnicos la empresa recurrirá al estudio de sus propias

experiencias logrando una cifra promedio que presente un dato razonable que se

aplicara en las vías de experimentación asta lograr adoptarlo como tiempo

estándar.

Predeterminación de los gastos indirectos.

Predeterminación de los gastos indirectos.

El estándar de este

elemento requiere de la capacidad de producción en condiciones normales de

trabajo. En este caso deberá aprovecharse la experiencia de la fábrica para

obtener el volumen de producción en unidades u horas de trabajo. Se requiere

también el presupuesto de gastos de producción considerando los constantes y

variables, tomando los datos estadísticos de la empresa relacionados con los

volúmenes de producción trabajos, conociendo los presupuestos de gastos y

volúmenes de producción se obtiene el factor de aplicación ya sea por :

hora-maquina, hora-hombre, o unidad productiva.

REFLEXION

La contabilidad de costos se divide en tres partes, por órdenes, por procesos y costo estándar.

Es indispensable para la buena administración de las empresas ya que con los costos podemos determinar el costo por unidad y así sea mas facial saber nuestra utilidad.

Los costos sirven, en general, para tres propósitos:

- Proporcionar informes relativos a costos para medir la utilidad y evaluar el inventario (estado de resultados y balance general).

- Ofrecer información para el control administrativo de las operaciones y actividades de la empresa (informes de control).

- Proporcionar información a la administración para fundamentar la planeación y la toma de decisiones (análisis y estudios especiales)

EJERCICIOS

http://www.uv.mx/personal/alsalas/files/2013/02/Prorrateo-de-Gastos-Ind-de-Fabricacion.pdf

http://html.rincondelvago.com/control-de-la-mano-de-obra.html

http://www.monografias.com/trabajos90/control-elementos-del-costo/control-elementos-del-costo.shtml

http://www.kpmg.com/mx/es/industrias/industria-manufacturera/paginas/default.aspx

Suscribirse a:

Entradas (Atom)